En el complejo mundo fiscal, surgen interrogantes sobre la posibilidad de actuar como persona física y moral simultáneamente, especialmente para emprendedores. En el sector laboral, algunos individuos registrados como personas físicas ante el Servicio de Administración Tributaria (SAT) tienen trabajadores a su servicio, operando bajo el Régimen de Actividades Empresariales y Profesionales.

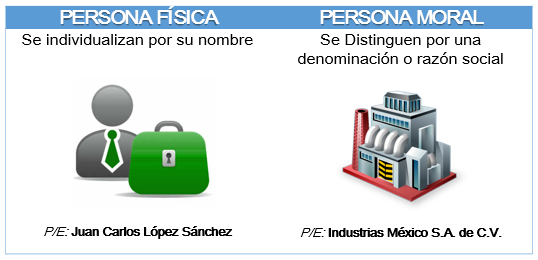

¿Qué son exactamente las personas físicas y morales en términos fiscales? Las primeras son individuos que realizan actividades económicas, mientras que las segundas son conjuntos de personas físicas que se unen para alcanzar un fin común, como una empresa. En el ámbito fiscal, el régimen de actividades empresariales y profesionales abarca a personas físicas que obtienen ingresos por diversas actividades comerciales o industriales.

El SAT distingue entre actividades comerciales, que implican adquisiciones y enajenaciones de bienes con propósito comercial, y actividades industriales, que incluyen extracción, conservación o transformación de materias primas. Si varias personas físicas se asocian para administrar tales actividades, se convierten en una persona moral.

Para los patrones, tener empleados implica cumplir con diversas obligaciones fiscales, como retener el impuesto sobre la renta (ISR) de los trabajadores, entregarles constancias anuales de percepciones y retenciones, y presentar declaraciones informativas pertinentes.

El mundo fiscal presenta complejidades, pero entender las diferencias entre personas físicas y morales, así como las obligaciones fiscales correspondientes, es esencial para los emprendedores que desean mantener sus negocios en orden y cumplir con las regulaciones vigentes.